Size, çalışmamak için kaç para lazım? Bu soruyu hemen hemen herkes kendine soruyordur.

Bu sorunun cevabı hayat standartlarınıza ve gelecek beklentilerinize göre değişir. Ama herkes için hesaplanabilir bir değer olduğunu düşünüyorum. Aşağıdaki hesaplayıcı, sizin için “Çalışmamak için kaç para lazım” sorusuna cevap verecektir.

Hiç çalışmamak için kaç paraya ihtiyacınız var?

Özellikle işinden memnun olmayanlar, ya da bir an önce finansal özgürlüğe kavuşup başkasının istediği değil, kendi istediği işi yapmak isteyenler bu soruyu kendilerine sorarlar.

Genellikle insanlar iki tiptir. Birincisi zor günler için ve gelecek için birikim yapan kişiler. İkincisi de eline ne geçerse harcayan, tabiri caizse bir daha mı geleceğiz dünyaya diyen kişiler. 2 gruptaysanız devamını okumadan ayrılabilirsiniz. Gelecek kaygılarınız varsa ve geleceğinize yatırım yapmak istiyorsanız, okumaya devam edin.

Video Olarak İzleyebilirsiniz!

Ben kurumsal hayattayken, her gün sabah kalkıp işe gitmek için servise bindiğimde bu soru sıklıkla aklıma gelirdi. Daha kaç gün, kaç ay, ya da kaç yıl çalışmak zorundayım? O zamanlar bunu hesaplamak için kendim her ay sonunda kağıt kalemi elime alıp hesap kitap yapıyordum. Çünkü bunun için bir hesaplayıcı yoktu.

Amerika ve bazı Avrupa ülkelerinde retirement calculator, yani emeklilik hesaplayıcı adı altında bazı hesaplayıcılar var ama onlar da pek ülkemize uyumlu değil.

Hiç çalışmamak için kaç para lazım hesabı

Hiç çalışmamak için İhtiyacınız olan tutar, kabaca aylık ortalama harcamanızı, Allah geçinden versin, şimdiden ölene kadar geçecek ay sayısı ile çarparak bulunur. Eğer köşede bir birikiminiz varsa, bu tutar çalışmamak için ihtiyaç olan tutardan düşülür.

Örnek Hesap – Nuri Bey Ne Zaman Çalışmayı Bırakabilir?

Örnek olarak Nuri Bey’i ele alalım. Nuri Bey küçük işletme sahibi ve kendi evinde oturuyor. Yani kira ödemiyor. İki çocuğu var ve eşi de ev hanımı.

İstanbul’da yaşıyorlar ve çocukları devlet okuluna gidiyor. Ayda bir iki defa dışarıda ortalama bir yerde yemek yiyorlar. Lüks harcamaları yok. Genel olarak mutlu bir hayatı var. Yaklaşık ayda 60.000 lira toplam ortalama gideri var. İşleri de fena gitmiyor, ayda ortalama 100.000 lira kendine kalıyor. Yani yasam giderlerinden sonra 40 bin liralık bir tutarı artırabiliyor.

Nuri Bey 40 yaşında ve şimdiye kadar yaptığı yatırımlarla, oturduğu ev hariç, çünkü oturduğu evden bir gelir elde edemiyor, yaklaşık 3 milyon biriktirmiş. Altın ve döviz olarak tutuyor.

TÜİK verilerine göre, yeni doğan bir bebek için Türkiye’deki ortalama yaşam süresi 77,5 yıl. Biz kabaca 80 Yıl diyelim. Yani Allah geçinden versin Nuri Bey’in 80 yaşına kadar yaşadığını varsayalım.

40*12=480 aylık bir ömrü daha olacak. Bunu da aylık gideri olan 60 bin TL ile çarparsak, yaklaşık 28.800.000 TL ediyor. Yani şu an cebinde 28.800.000 bin lira olsa, tabii bu para da enflasyona göre değişik yatırım araçlarında zamanla değerlenecek, büyük oranda hayatını garantiye alacak.

Ama sadece 3 milyonu var. Peki, bu gelir seviyesi ve gider seviyesi devam ederse, yaklaşık kaç yıl sonra kendini garantiye alacak tutarlara erişmiş olacak?

Burada hesap biraz karışıyor çünkü yaşı ilerleyecek yani giderek ölüme yaklaştığını varsayacağız, dolayısıyla ihtiyacı olacak tutar zamanla azalacak. Ve birikim yapmaya da devam ettiği için ihtiyacı olan tutar da yıllar geçtikçe giderek azalacak.

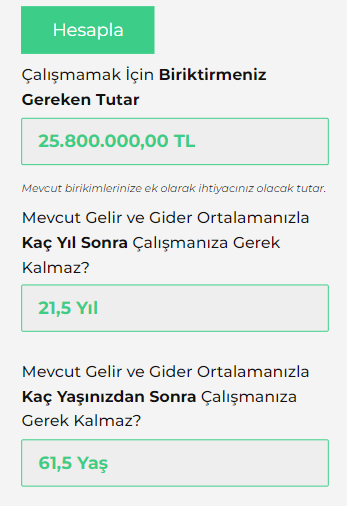

Yani 28 milyon 800 bin liradan elindeki 3 milyon lirayı çıkaracağız. Her geçen ay içinde 60.000 liralık gideri ve 40 bin liralık tasarrufunu da hesaba katacağız. Kalan 25 milyon 800 bin lirayı, 100.000 liraya bölünce, 258 ay yapıyor. Yani yaklaşık 21,5 yıl. Nuri Bey bu standartlarda yaşamaya devam ederse, 21,5 yıl sonra, 61 yaşında hiç çalışmadan hayatını devam ettirebilecek noktaya gelecek.

Hesapta Olmayan Gelişmeler Çalışmamak İçin Gerekli Olan Para Miktarını Değiştirebilir

Tabii bu kabataslak bir hesap. Allah korusun acil durumlar, ailede olabilecek sağlık problemleri, işlerin beklendiği gibi gitmemesi durumunda, bu hesaptan sapmalar olacaktır. Benzer şekilde tasarruf yaptığı tutarları çok iyi yatırımlarda değerlendirirse, ya da işleri giderek büyürse ve daha fazla tutar artırmaya başlarsa kendini daha erken garantiye alabilir.

Benim naçizane tavsiyem sakla zamanı gelir zamanı. Her ay tasarruflarınızı ve birikimlerinizi arttırarak ilerlemeniz dileğiyle görüşmek üzere.

💡 Diğer Analizlerimi Gördünüz Mü? 🔍Analizler sayfasından tüm yatırım analizlerime ulaşabilirsiniz.