Son artışla, mevduat faizi oranları %45 seviyesine geldi. Paranızı mevduat faizi ile değerlendirirseniz, ciddi faiz dönüşleri oluyor. Ama enflasyon da çok yüksek. Peki, gerçekten mevduat faizi paramızı enflasyona göre koruyor mu? Yoksa, enflasyon faizi yeniyor mu?

Yazıda Ne Var?

Bu konuya son 20 yılın enflasyon oranlarını ve merkez bankasının politika faiz oranlarını inceleyerek baktım. 20 Yıl önce 100.000 Lirayı bankaya yatırıp, sürekli gelen mevduat faizi gelirini de tekrar faize koysaydık bugün ne olurdu hesap ettim. Bir de bu parayı gayrimenkulde, altında, dolarda ya da borsada değerlendirseydik ne olurdu ona baktım.

Her yıl için, ortalama faiz oranına göre bir hesap yaptım. Sonuçlar çarpıcı.

💡 Diğer Analizlerimi Gördünüz Mü? 🔍Analizler sayfasından tüm yatırım analizlerime ulaşabilirsiniz.

Mevduat Faizi Oranları Nasıl Belirlenir?

Sadece ülkemizde değil tüm dünyada merkez bankaları enflasyonu kontrol altında tutmak için çeşitli para politikaları uygularlar. En etkili enstrümanları da politika faiz oranlarıdır. Genelde de merkez bankalarının politika faiz oranları, enflasyon oranının biraz altındadır. Örneğin, en büyük ekonomiyi, Amerika’yı baz alalım. 2022 yılında enflasyon rekor seviyelerde %8’ler seviyesindeydi. Ama mevduat faizi oranı %5.5 civarında kaldı. Yani enflasyonun biraz altında.

Buradaki en temel amaç, sıkılaşma politikaları ile piyasada bol miktarda bulunan parayı bankalara döndürerek sermayeye ulaşım yollarını zorlaştırmak, tüketimi yavaşlatmak, dolayısıyla da ürünlerin fiyatlarını ve enflasyonu düşürmektir.

Ülkemizde de 2022 ve 2023’ün ilk yarısı hariç, büyük oranda Merkez bankası politikaları bu yönde olmuştur. 2022 ve 2023 politikalarının sonucu da yüksek enflasyon ve düşük faiz nedeniyle, parası olan herkes mal, mülk almaya ve parasını enflasyona karşı korumaya çalışmıştır.

💡 Kral Hesaplayıcıları Gördünüz Mü? 👑Kral Hesaplayıcılar ile yatırım analiz ve geri dönüş hesaplarınızı yapabilirsiniz.

Bu Yazının İçeriğini Video Olarak İzleyebilirsiniz!

2005 – 2024 Arası Enflasyon Değişimi – TEFE ve TÜFE Oranları

Şimdi gelelim analizimize, öncelikle, 2005 yılından, 2023 yılına kadar, yıllık TÜFE ve ÜFE oranlarını aşağıdaki tabloya koyalım. TÜFE, Tüketici Fiyat Endeksi, ÜFE de Üretici Fiyat Endeksi anlamına gelir.

Ben, tabloya bu ikisinin ortalamasını da koydum. Örneğin yıllık kira artışlarında bu ikisinin ortalaması baz alınır.

| ÜFE | TÜFE | (TEFE+TÜFE)/2 | |

| 2005 | 2,66% | 7,72% | 5,19% |

| 2006 | 11,58% | 9,65% | 10,62% |

| 2007 | 5,94% | 8,39% | 7,17% |

| 2008 | 8,11% | 10,06% | 9,09% |

| 2009 | 5,93% | 6,53% | 6,23% |

| 2010 | 8,87% | 6,40% | 7,64% |

| 2011 | 13,33% | 10,45% | 11,89% |

| 2012 | 2,45% | 6,16% | 4,31% |

| 2013 | 6,97% | 7,40% | 7,19% |

| 2014 | 6,36% | 8,17% | 7,27% |

| 2015 | 5,71% | 8,81% | 7,26% |

| 2016 | 9,94% | 8,53% | 9,24% |

| 2017 | 15,47% | 11,92% | 13,70% |

| 2018 | 33,64% | 20,30% | 26,97% |

| 2019 | 7,36% | 11,84% | 9,60% |

| 2020 | 25,15% | 14,60% | 19,88% |

| 2021 | 79,89% | 36,08% | 57,99% |

| 2022 | 97,72% | 64,27% | 81,00% |

| 2023 | 44,22% | 64,77% | 54,50% |

2005 – 2024 Arası Mevduat Faizi Değişimi

Şimdi, her yıl için, Merkez Bankasının politika faiz ortalamasına bakalım. Yıl boyunca faiz oranları değiştiğinden, ben o yıl için ortalamasını alarak hesap yaptım. Bu arada banka mevduat faizi oranları merkez bankası faiz oranlarından biraz yüksek ya da az olabiliyor. Ben, merkez bankası faiz oranını mevduat faizi oranı gibi kabul ederek analiz yaptım.

Bu gördüğünüz grafik, 2005 yılından şimdiye kadar merkez bankasının uyguladığı faiz oranlarının değişimini gösteriyor. 2005’te %17,5’lardayken şimdi %45’lere kadar çıktı.

Son 20 Yıl Mevduat Faizi Oranları Değişimi

Her yıl için faiz ortalamasını alarak, tablomuza koydum.

- 2005 yılı faiz oranları %17’lerden başlayıp, %13,5 lere kadar düşmüş. Ortalamasına %15 diyelim.

- 2006 yılı faiz oranları %13.5 lardan başlayıp, tekrar %17,5’lere çıkmış. Ortalamasına %15,5 diyelim.

- 2007 yılı faiz oranları %17,5’lardan, %15,5 e gelmiş. Ortalamasına %16 diyelim.

- 2008 yılı faiz oranları %15,50’lardan %16,75’e çıkmış sonra %13’lere kadar düşmüş. Ortalamasına %15 diyelim.

- 2009 yılı faiz oranları %13’ten %6,5’lere kadar düşmüş. Ortalamasına %10 diyelim.

- 2010 yılı mevduat faizi oranları %6,5 ile %7 arasında değişmiş. Ortalamasına %6,5 diyelim.

- 2011 yılı faiz oranları 6,25 ile 5,75 arasında değişmiş. Ortalamasına %6 diyelim.

- 2012’de Aralık ayına kadar %5,75 seviyesinde kalmış.

- 2013’de %5,5 ile %4,5 arasında değişmiş. Ortalamasına %5 diyelim.

- 2014’te %10 ile %8,25 arasında değişmiş. Ortalamasına %9 diyelim.

- 2015’te ve 2016’da büyük oranda %7,50 oranında kalmış.

- 2017’de %8 seviyesinde kalmış.

- 2018’de %8’lerden başlayıp %24lere kadar yükselmiş. Ortalamasına %16 diyelim.

- 2019’da %24 lerden başlayıp %11,25’lere kadar inmiş. Ortalamasına %18 diyelim.

- 2020’de %11,25’lerden başlayıp %8 lere kadar düşmüş, sonra da %17 lere kadar çıkmış. Yıl ortalamasına %12 diyelim.

- 2021’de %17 den başlayıp, %18 lere çıkıp sonra %14’lere düşmüş. Ortalamasına %17 diyelim.

- 2022’de yılın ilk yarısında %14’lerdeyken sonuna doğru %9’lara düşmüş. Ortalamasına %12 diyelim.

| ÜFE | TÜFE | (TEFE+TÜFE)/2 | TCMB Politika Faiz Ortalaması | |

| 2005 | 2,66% | 7,72% | 5,19% | 15,00% |

| 2006 | 11,58% | 9,65% | 10,62% | 15,50% |

| 2007 | 5,94% | 8,39% | 7,17% | 16,00% |

| 2008 | 8,11% | 10,06% | 9,09% | 15,00% |

| 2009 | 5,93% | 6,53% | 6,23% | 10,00% |

| 2010 | 8,87% | 6,40% | 7,64% | 6,50% |

| 2011 | 13,33% | 10,45% | 11,89% | 6,00% |

| 2012 | 2,45% | 6,16% | 4,31% | 5,75% |

| 2013 | 6,97% | 7,40% | 7,19% | 5,00% |

| 2014 | 6,36% | 8,17% | 7,27% | 9,00% |

| 2015 | 5,71% | 8,81% | 7,26% | 7,50% |

| 2016 | 9,94% | 8,53% | 9,24% | 7,50% |

| 2017 | 15,47% | 11,92% | 13,70% | 8,00% |

| 2018 | 33,64% | 20,30% | 26,97% | 16,00% |

| 2019 | 7,36% | 11,84% | 9,60% | 18,00% |

| 2020 | 25,15% | 14,60% | 19,88% | 12,00% |

| 2021 | 79,89% | 36,08% | 57,99% | 17,00% |

| 2022 | 97,72% | 64,27% | 81,00% | 12,00% |

| 2023 | 44,22% | 64,77% | 54,50% | 27,00% |

Son olarak da 2023 yılına bakalım. Biliyorsunuz seçim vardı ve yüksek enflasyona rağmen düşük mevduat faizi politikası uygulandı. Yılın ilk yarısında %8,50’larda iken yıl sonuna doğru %45’lere kadar yükseldi. Ortalamasına %27 diyelim.

Son 20 Yıl Mevduat Faizi ve Enflasyon Karşılaştırması

Şimdi, her yıl için, yıllık faiz ortalamaları, TEFE, TÜFE, onların ortalamasına göre nerede kalmış ona bakalım.

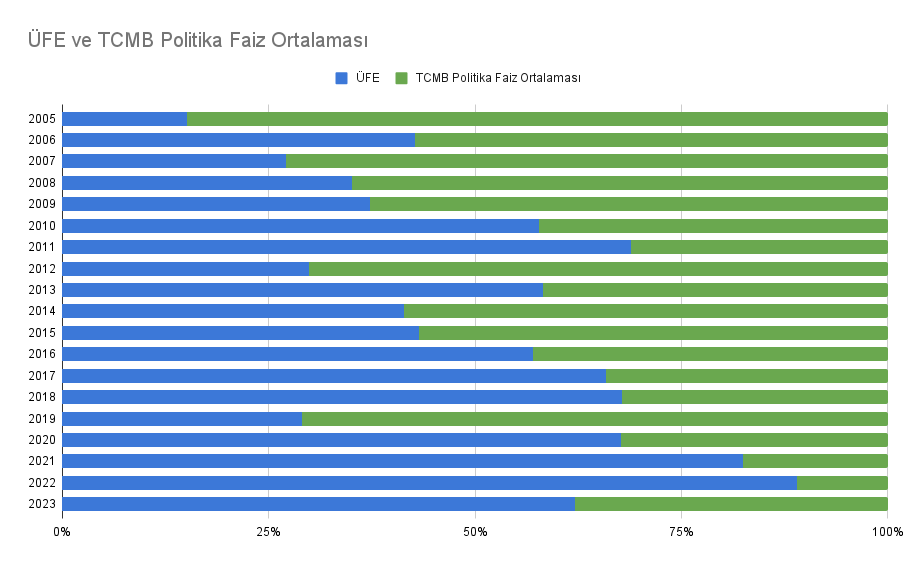

İlk Önce ÜFE’ye, Üretici Fiyat Endeksine göre bakalım. Ben grafikleri aynı eksene koyuyorum ki hangi yıl politika faiz oranları enflasyonu yenmiş, net bir şekilde görelim.

Örneğin, bu ÜFE grafiğinde yeşil çubuklar merkez bankası faiz oranını, mavi çubuklar da ÜFE’yi temsil ediyor. %50 seviyesinden daha yüksek olan, diğerini yenmiş oluyor. Bu duruma göre, 19 yılın 10’unda ÜFE, faiz oranından yüksek olmuş. Yani, mevduat faizi, ÜFE’ye yenilmiş.

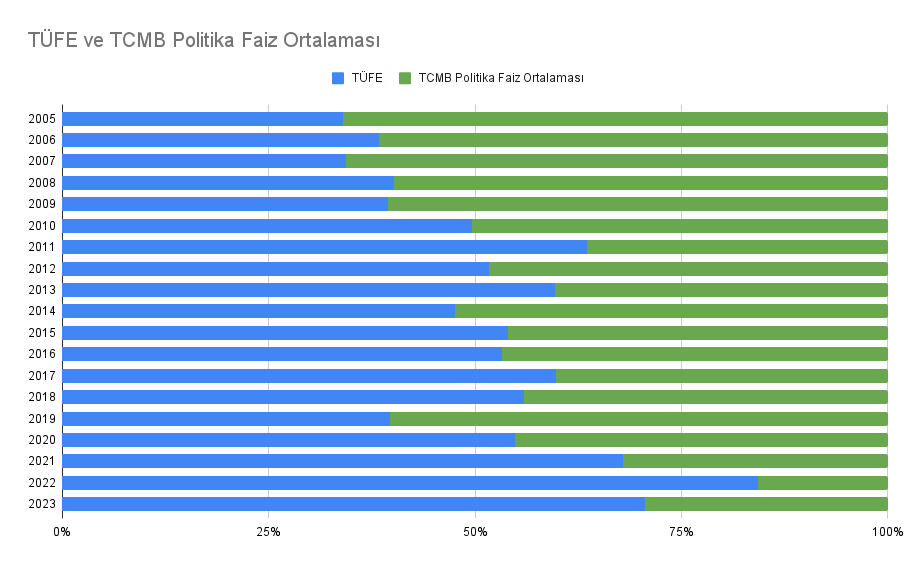

TÜFE’ye göre bakalım.

19 yılın 11’inde, TÜFE, faiz oranlarından yüksek olmuş. Yani, mevduat faizi, TÜFE’ye de yenilmiş.

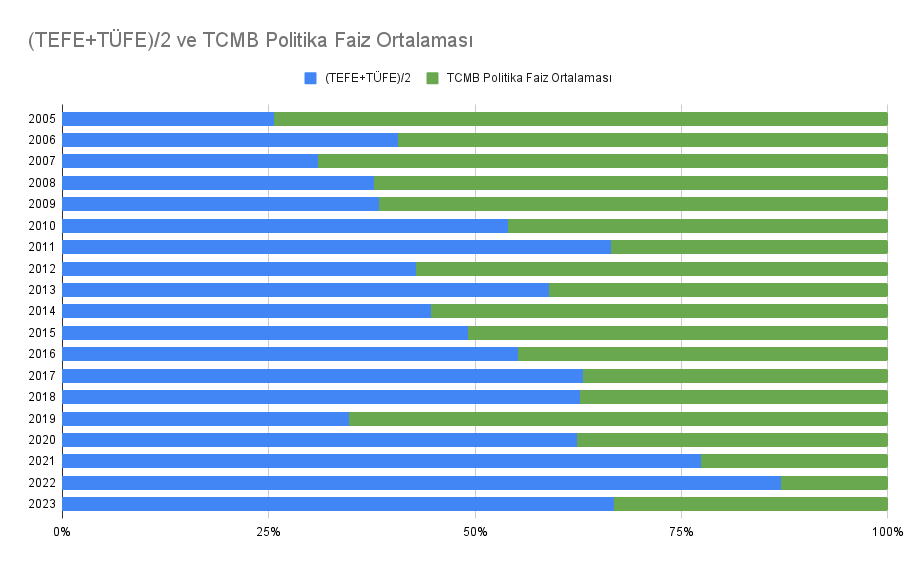

Şimdi, TEFE/TÜFE ortalamasına göre bakalım.

19 yılın 10’unda, TEFE/TÜFE ortalaması, faiz oranlarından yüksek olmuş. Yani, mevduat faizi tefe/tüfe ortalamasına da yenilmiş görünüyor.

Bu arada, bu grafiklere dönüp tekrar bakarsanız, son 5 yılda, 2019 yılı hariç, diğer 4 yılda faiz oranları hep enflasyonun gerisinde kalmış.

20 Yıl Boyunca Parayı Mevduat Faizinde Tutsaydık Bugün Ne Olmuştu?

Şimdi, bu hesapları farklı bir açıdan yapalım. 2005 yılı başından beri 100.000 TL’yi sürekli mevduat faizinde değerlendirseydik, gelen faiz tutarını da anaparaya ekleyip tekrar faize koysaydık şimdi ne olurdu, ona bakalım. Bu arada KralHesap.com da mevduat faiz oranını ve vadeyi istediğiniz gibi girerek faiz getirisi hesaplayabileceğiniz bir faiz hesaplama aracı var.

Hesap yaparken %5’lik stopajı da hesaba kattım. Eskiden stopaj oranı daha yüksekti ama biz gene de %5 diyelim. Her yıl sonundaki parayı tablodan görebilirsiniz.

| Yıllık Net Faiz | Anapara ₺100.000 | |

| 2005 Sonu | ₺14.250 | ₺114.250 |

| 2006 Sonu | ₺16.823 | ₺131.073 |

| 2007 Sonu | ₺19.923 | ₺150.996 |

| 2008 Sonu | ₺21.517 | ₺172.513 |

| 2009 Sonu | ₺16.389 | ₺188.902 |

| 2010 Sonu | ₺11.665 | ₺200.567 |

| 2011 Sonu | ₺11.432 | ₺211.999 |

| 2012 Sonu | ₺11.580 | ₺223.580 |

| 2013 Sonu | ₺10.620 | ₺234.200 |

| 2014 Sonu | ₺20.024 | ₺254.224 |

| 2015 Sonu | ₺18.113 | ₺272.337 |

| 2016 Sonu | ₺19.404 | ₺291.741 |

| 2017 Sonu | ₺22.172 | ₺313.914 |

| 2018 Sonu | ₺47.715 | ₺361.629 |

| 2019 Sonu | ₺61.838 | ₺423.467 |

| 2020 Sonu | ₺48.275 | ₺471.742 |

| 2021 Sonu | ₺76.186 | ₺547.929 |

| 2022 Sonu | ₺62.464 | ₺610.392 |

| 2023 Sonu | ₺156.566 | ₺766.958 |

Sonuç olarak, 20 yıllık süreçte mevduat faizi %667’lik bileşik artış getirmiş. 100 bin Lira, yaklaşık 767 bin lira olacaktı.

20 Yılda Para Enflasyona Karşı Ne Kadar Eridi?

Peki ÜFE, TÜFE ve TÜFE/ÜFE ortalamasına göre geçen bu yıllarda 100 bin liralık bir değer, şimdi ne kadar olacaktı.

| Yıllık ÜFE Artışı | ÜFE Anapara ₺100.000 | Yıllık TÜFE Artışı | TÜFE Anapara ₺100.000 | Yıllık (TEFE+TÜFE)/2 Artışı | (TEFE+TÜFE)/2 Anapara ₺100.000 | |

| 2005 Sonu | ₺2.660 | ₺102.660 | ₺7.720 | ₺107.720 | ₺5.190 | ₺105.190 |

| 2006 Sonu | ₺11.888 | ₺114.548 | ₺10.395 | ₺118.115 | ₺11.166 | ₺116.356 |

| 2007 Sonu | ₺6.804 | ₺121.352 | ₺9.910 | ₺128.025 | ₺8.337 | ₺124.693 |

| 2008 Sonu | ₺9.842 | ₺131.194 | ₺12.879 | ₺140.904 | ₺11.328 | ₺136.021 |

| 2009 Sonu | ₺7.780 | ₺138.974 | ₺9.201 | ₺150.105 | ₺8.474 | ₺144.495 |

| 2010 Sonu | ₺12.327 | ₺151.301 | ₺9.607 | ₺159.712 | ₺11.032 | ₺155.527 |

| 2011 Sonu | ₺20.168 | ₺171.469 | ₺16.690 | ₺176.402 | ₺18.492 | ₺174.020 |

| 2012 Sonu | ₺4.201 | ₺175.670 | ₺10.866 | ₺187.268 | ₺7.492 | ₺181.511 |

| 2013 Sonu | ₺12.244 | ₺187.914 | ₺13.858 | ₺201.126 | ₺13.042 | ₺194.553 |

| 2014 Sonu | ₺11.951 | ₺199.865 | ₺16.432 | ₺217.558 | ₺14.134 | ₺208.687 |

| 2015 Sonu | ₺11.412 | ₺211.278 | ₺19.167 | ₺236.725 | ₺15.151 | ₺223.838 |

| 2016 Sonu | ₺21.001 | ₺232.279 | ₺20.193 | ₺256.917 | ₺20.671 | ₺244.509 |

| 2017 Sonu | ₺35.934 | ₺268.212 | ₺30.625 | ₺287.542 | ₺33.486 | ₺277.995 |

| 2018 Sonu | ₺90.227 | ₺358.439 | ₺58.371 | ₺345.913 | ₺74.975 | ₺352.970 |

| 2019 Sonu | ₺26.381 | ₺384.820 | ₺40.956 | ₺386.869 | ₺33.885 | ₺386.855 |

| 2020 Sonu | ₺96.782 | ₺481.602 | ₺56.483 | ₺443.352 | ₺76.887 | ₺463.742 |

| 2021 Sonu | ₺384.752 | ₺866.355 | ₺159.961 | ₺603.313 | ₺268.901 | ₺732.644 |

| 2022 Sonu | ₺846.602 | ₺1.712.956 | ₺387.750 | ₺991.063 | ₺593.405 | ₺1.326.048 |

| 2023 Sonu | ₺757.469 | ₺2.470.425 | ₺641.912 | ₺1.632.975 | ₺722.630 | ₺2.048.678 |

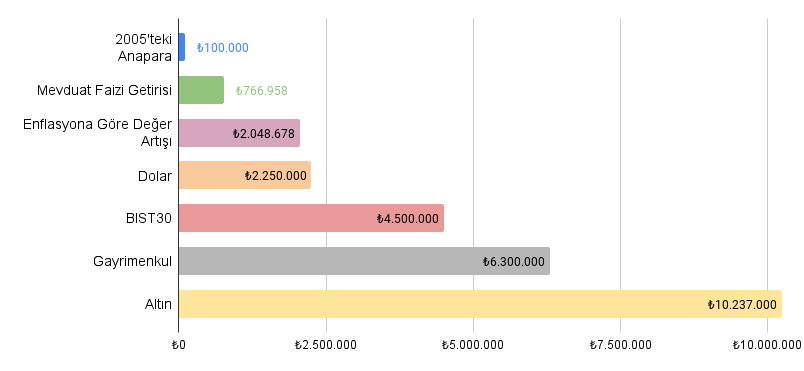

Bu hesabı da yaptığımda ÜFE’ye göre yaklaşık 2 milyon 470 bin lira, TÜFE’ye göre 1 milyon 633 bin lira, ikisinin ortalamasına göre de yaklaşık 2 milyon 49 bin lira olacaktı. TÜİK’in enflasyon hesaplarında market ürünleri, beyaz eşya, akaryakıt gibi pek çok kalem oluyor.

Başka bir deyişle, 2005 yılında 100 bin lira ile alabildiğiniz ürünleri, bugün yaklaşık 2 milyon lira ile alabilecektiniz.

Bu hesaba göre, mevduat faiz getirileri, enflasyonun çok çok gerisinde kalmış görünüyor.

20 Yılda Gayrimenkul, Dolar, Altın ve Borsa Ne Kazandırdı?

Bir de gayrimenkul, dolar, altın ve borsa olarak bakalım.

Son 20 Yıl Dolar Performansı

2005’te dolar ortalaması 1,35 TL civarındaydı. 2005’te 100.000 lira ile yaklaşık 74 bin dolar alınabilirdi. Bugünkü değeri 2 milyon 250 bin lira olacaktı.

Son 20 Yıl Altın Performansı

Peki altın alınsaydı? 2005’te gram altın, yaklaşık 18-19 liraydı. Yaklaşık 5.250 gram altın alınabilirdi. Altının gramı, şimdi yaklaşık 1950 lira. 10 milyon 237 bin liralık bir altın değeri olacaktı.

Son 20 Yıl Gayrimenkul Performansı

Peki gayrimenkul alınsaydı? Tam 2005 yılında anneme 25 bin liraya ev almıştık. Ben Afyon’un Bolvadin ilçesindenim. Anneme de buradan bir ev almıştık. Konum bilgisi veriyorum ki isteyen internetten araştırabilir. Sıradan bir anadolu şehri. Şimdi aynı evlerin fiyatları yaklaşık 900 bin lira. Yani, aynı tip evden 4 tane alsaydık, bugünki değeri 3 milyon 600 bin lira edecekti. Popüler bölgelerden ve büyükşehirlerden alınan evler, daha çok değerlenmiştir diye düşünebilirsiniz.

Tabi bu sadece değer artışı. Bir de kira gelirleri olacaktı. Her yıl %4’lük de kira getirisi olsaydı, bugünkü değere göre hesap ederek söylüyorum, yaklaşık 2 milyon 700 bin liralık da kira getirisi olacaktı. Yani, kabataslak 6 milyon 300 bin lira edecekti toplam geri dönüş. KralHesap.com’da Gayrimenkul kira yatırım dönüş hesaplayıcı ile kira geliriyle ev yatırımınız kaç yılda dönüş sağlıyor hesaplayabilirsiniz.

Son 20 Yıl Borsa Performansı

Borsa’da olsa ne olacaktı? Ben bu tarz karşılaştırmalar yaparken endekse göre bir kıyas yapıyorum. Tek bir hisse çok artmış olabilir, tersine batmış da olabilir. O yüzden, BİST 30 endeksine, yani borsanın en büyük 30 şirketinin değeri ne olmuş ona bakıyorum. BİST 30 şirketleri arasında Ford Oto, Akbank, TÜPRAŞ, Şişecam ve THY gibi sağlam hisseler var.

BİST 30 endeksi, 300 liralardan 9100’lere gelmiş. Yani, yaklaşık 30 kat artmış. 2005’te 100 bin liralık BIST 30 hisseleri alsaydık, bugün yaklaşık 3 milyon TL değeri olacaktı. Burada bölünmeler hesaba katılıyor. Temettüler yok sadece. Temettü %’si her şirket için değişiyor ama biz ortalama yıllık %2’den bir hesap yapalım. Gelen temettülerle de tekrar hisse aldığını varsayalım. 19 yıllık %2 temettüden bileşiklenme değeri yaklaşık %47 yapacaktı. 3 milyona bir de %47’sini ekleyecektik. Yani yaklaşık 4,5 milyon olacaktı.

Hisse Senedi Yatırım Potansiyeli (HSP Skoru) Hesaplama Aracı ile bir hisse senedinin fiyatı uygun mu değerlendirebilirsiniz.

20 Yılda Mevduat Faizi, Enflasyon, Dolar, Altın, Gayrimenkul ve Borsa Karşılaştırması

Özetle, mevduat faizi uzun vadede ne konuta, ne borsaya, ne de altına ve dolara göre kazandırmış. Her şeyi geçtim, enflasyonun bile çok altında kalmış.

Tüm bunları anlatırken bir şeyin altını çizeyim. Ben borsacı, altıncı, ya da gayrimenkulcü değilim. Yatırımcıyım ve hem borsayı, hem gayrimenkulü hem de altını değerlendiriyorum. Hepsi de yatırım stratejinize göre güzel yatırım araçları bence. Önemli olan beklentilerinize göre bir yatırım stratejisi piramidi oluşturmak. Bunu ilerleyen süreçte başka paylaşımlarımda anlatacağım.

Bir yatırım aracının diğerine göre iyi mi kötü mü olduğu kıyası değil bu yaptığım analizler. Geçmişe bakıp ne ne kadar getirmiş, bunu inceliyorum. Yani Altın Borsa’dan çok kazandırmış demek istemiyorum, ya da konut borsadan iyi de demek istemiyorum. Ama mevduat faizi uzun vadede en geride kalanı olur bundan eminim.

Mevduat faizinin, uzun vadede karlı bir yatırım olmadığını gördük. Ama, kısa sürede ihtiyacınız olacak bir meblağ varsa, örneğin 1-2 ay içerisinde kullanacağınız bir tutar, kısa süreli mevduat faizi opsiyonunu değerlendirebilirsiniz. Uzun vadede, diğer yatırım araçları, daha karlı olacaktır.

Umarım her şey gönlünüzce olur.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Burada yer alan bilgiler genel bilgilendirme amacı ile hazırlanmıştır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmakta olup, herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Hiçbir şekilde yönlendirici nitelikte olmayan bu içerik, genel anlamda bilgi vermeyi amaçlamakta olup; bu içeriğin, müşterilerin ve diğer yatırımcıların alım satım kararlarını destekleyebilecek yeterli bilgileri kapsamayabileceği dikkate alınmalıdır. Bu sayfalarda yer alan çeşitli bilgi ve görüşlere dayanılarak yapılacak ileriye dönük yatırımlar ve ticari işlemlerin sonuçlarından ya da ortaya çıkabilecek zararlardan Reşit Güleç ve Kral Hesap ekibi sorumlu tutulamaz.

Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez. Tüm veriler, Reşit Güleç ve Kral Hesap ekibi tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan Reşit Güleç ve Kral Hesap ekibi sorumlu değildir.