Alacağınız bir ürün ya da servisi, vade farklı mı yoksa peşin mi almak mantıklı? Enflasyon yüksek, bu yüzden, paranız olsa da, vade farkı ödeyerek almak daha mantıklı olabilir. Bunun için bir hesaplayıcı yaptık!

Aşağıdaki vade farkı fiyatlı mı yoksa peşin mi alayım hesaplayıcısına alacağınız şeyin peşin fiyatını, güncel enflasyon oranını, vade farklı toplam fiyatını, ve aylık taksit sayısını girerek peşin mi yoksa taksitli mi almak mantıklı görebilirsiniz.

Güncel TÜFE Oranları (Enflasyon Verisi)

Vade Farklı Mı Yoksa Peşin Ödeyerek Almak Mı Mantıklı?

Ülkemizde, taksitli alışveriş çok yaygın. Eskiden, enflasyon oranları çok daha düşükken, peşin fiyatına taksit imkanları da sunulmaktaydı. Son dönemde, genellikle, alacağınız bir ürünü vadeli almak isterseniz, vade farkı ödemek durumunda kalıyorsunuz.

Peki, paramız olsa bile, vade farklı mı yoksa peşin ödeyerek mi almak daha mantıklı? Burada, işin içine, peşin ödeyeceğiniz tutarın, vadeli alırsanız enflasyona karşı vade sonundaki değeri ne olacaktı, ona bakarak bir karar vermek mantıklı olur. Eğer, peşin ödeyeceğiniz tutar, enflasyon oranına göre vade sonuna kadar, vadeli ödeyeceğiniz toplam tutardan daha fazla değer kazanacaksa, o zaman vade farklı almak daha mantıklı olur.

Bu İçeriği YouTube Videosu Olarak İzleyebilirsiniz

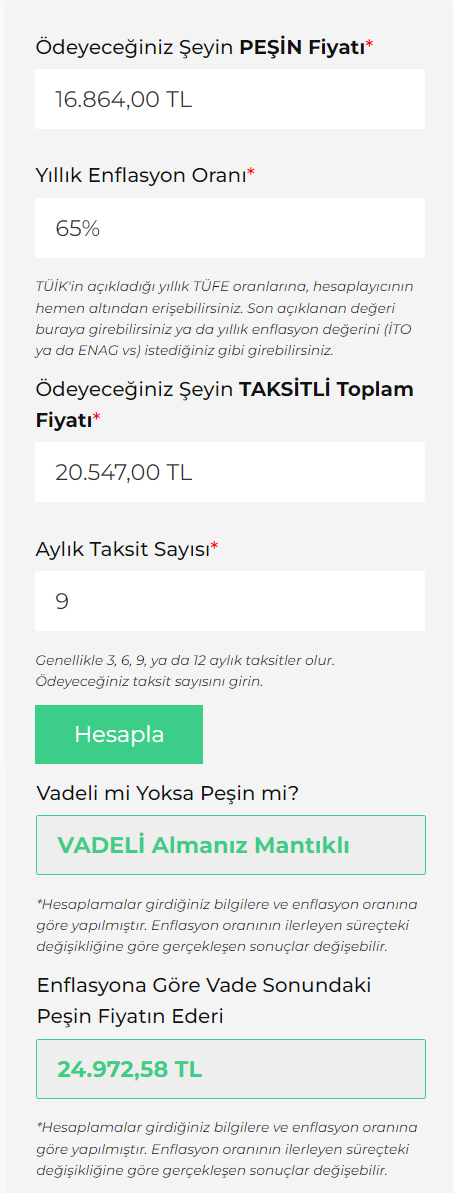

Bunu hesaplayabileceğiniz, “Vade Farklı Mı Peşin Mi Alayım?” hesaplayıcısını sayfanın başında paylaştık. Aşağıda, örnek bir ürün için hesabı da görebilirsiniz.

Örnek Hesap: Vade Farkı Ödeyerek Mi Yoksa Peşin Mi Alayım?

Bu hesabı, örnek bir alışveriş için yapalım. Bir alışveriş sitesinden, örnek bir ürün seçtim ve ödeme adımına kadar geldim. Ödeme seçenekleri aşağıdaki şekilde çıktı.

Ürünün fiyatı 16.864 TL. Peşin fiyatına da 3 taksit imkanı var. Eğer, hiç vade farkı ödemek istemiyorsanız bile, bence peşin fiyatına 3 taksit imkanını seçin. Çünkü, TL olarak cebinizden çıkacak toplam para değişmeyecek, ama 5.621 TL’nin, %45 mevduat faiz oranına göre 3 ayda getireceği kazanç, aylık yaklaşık 215 TL olacak. 3 Ay için, taksitleri zamanla ödeyeceğiniz için, kazanç yaklaşık 1.290 TL olacak! Borçları son gün ödeyerek kazanç sağlayabileceğinizi daha önceki yazılarımda anlatmıştım.

Vade Farklı Ödersem Ne Olur?

Biz bu hesabı yaparken, enflasyon %65’ler seviyesindeydi. Peşin almak yerine, 9 taksitli alsaydım ne olurdu? Bunu, sayfanın başındaki hesaplayıcıya girerek değerlendirdim.

Yukarıdaki taksit tablosunda, peşin alırsam 16.864 TL olacağı yazıyor. 9 taksitle alırsam, aylık taksitlerimin 2.283 TL olacağını yazıyor. Yani, 9 ay toplamında 20.547 TL ödeyeceğim. Şimdi 9 ay için yaklaşık 3.683 TL bir vade farkı çok yüksek gelmiş olabilir. Peşin fiyatından %22 fazla ödeyeceğim. Ama, enflasyon da çok yüksek. Hemen hesaplayıcıya koyalım!

Gördüğünüz gibi, peşin ödeyeceğiniz 16.864 TL’nin değeri, %65’lik enflasyon oranına göre, 9 ay sonunda yaklaşık 24.972 TL olacak! Ama siz, 9 taksit ödediğinizde toplam tutar bu değerin altında kalacak. Dolayısıyla, vadeli almak bu hesaba göre mantıklı çıktı!

Peşin Ödeyeceğim Tutarı, Vadeli Alırsam Nerede Değerlendireyim?

Burada, peşin ödeyerek harcayacağınız tutarı nerede enflasyona karşı değerlendireceğiniz aklınıza gelebilir. Altın, döviz, ya da en kötü ihtimalle mevduat faizinde ya da gecelik faizde bile tutarak, vadeli ödeyeceğiniz toplam değerin üzerinde kalabilirsiniz.

Örneğin, %45 oranla gecelik faiz uygulayan bir bankanın 16.864 TL için 9 ay vadede getireceği faiz tutarı yaklaşık 5.613 TL yapacak. Yani, anapara ile toplayınca toplam 22.477 TL olacak, vadeli satış toplam fiyatını geçiyor!

Faiz hesaplama aracıyla, vade ve faiz oranını istediğiniz gibi girerek, faiz getirisi hesabı yapabilirsiniz.

Enflasyon Oranı Vade Süresince Değişirse Ne Olacak?

Sayfanın başındaki TÜİK yıllık enflasyon oranlarına bakarsanız, genellikle aydan aya radikal değişiklikler olmaz. Yani, 12 ayı geçen bir taksit sayınız yoksa, büyük oranda hesabınız tutar. Ayrıca, genelde gerçek enflasyon, TÜİK enflasyonundan daha da yüksekte kalır. Bizim hesabımızda bir sapma payı da var diye düşünebilirsiniz.

Eğer taksit ödeme sürecinde enflasyon artarsa, zaten ödediğiniz TL taksit tutarları iyice değersizleşecek ve daha da fazla kar etmiş olacaksınız. Enflasyon düşerse de, başlangıçta hesapladığınız kazanç oranlarından biraz daha az kazanma riskiniz olabilir. Ama ülkemizde enflasyon çok hızlı yükselirken, genellikle düşüşü uzun yıllar alır.

Hangi Ödemelerde Vade Farklı Mı Peşin Mi Alayım Hesaplayıcı Kullanılabilir?

Vade farklı mı yoksa peşin mi alayım hesabını, vadeli ödeme opsiyonu sunan her şey için kullanabilirsiniz. Örneğin, ev alıyorsanız, müteahhit ya da inşaat firması böyle bir seçenek sunuyorsa, değerlendirebilirsiniz. Ya da araba alıyorsanız, galerici ya da bayi taksitli ödeme imkanı sunuyorsa değerlendirebilirsiniz. Ya da çocuğunuzun okul taksiti, beyaz eşya alımı, elektronik eşya alımı gibi özellikle tutarı yüksek harcamalarınızda vade farklı mı yoksa peşin mi alayım hesabını mutlaka yapmanızı öneririm.

Dikkat Etmeniz Gerekenler

Burada dikkat etmeniz gereken bazı noktalar var. Birincisi ve en önemlisi, vadeli alışveriş yapanlar, bütçe kontrolünü yitirme riskiyle karşılaşabilir. Yani, 16 bin liralık bir ürün alıyorsunuz ama 9 ay taksiti devam edecek, devam eden taksitleriniz de varsa, aylık bütçenizin üzerinde bir harcama yapmamanız gerekir ki borçlanmayın ya da borçlarınızı geç ödeme riskiyle karşı karşıya kalmayın.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Metnin tamamı.